中国海关统计数字显示,中国3月份出口焦炭60万吨,同比减少34万吨,下降36.17%;环比减少8.8万吨,下降12.79%。3月份焦炭出口额为17600万美元,同比下降42.52%,环比下降21.92%。据此计算出口单价为293.33美元/吨,环比下跌34.27美元/吨,同比下跌11.77美元/吨。

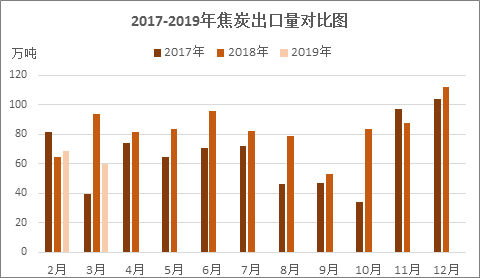

2019年1-3月份,全国累计出口焦炭200.3万吨,同比下降8.3%;累计出口金额60610万美元,同比下降9.5%。

从出口方向来看,我国焦炭出口仍以钢铁工业发达,但焦化等配套设施相对不足的印度、巴西、韩国、日本等国家。

2019年一季度焦炭毛利下滑

2019年一季度,焦炭价格整体呈现震荡下跌的趋势,3月底价格较去年年底相比跌幅在12%左右。而同期焦煤价格跌幅相对有限,因此焦化企业盈利水平整体下滑明显。以山东为例,去年年底焦企吨焦毛利在212元,该数字在3月底缩水至67元。4月下旬,焦炭上涨100元/吨的消息落地,焦企盈利逐渐回暖。

2019年一季度焦炭港口库存不断攀升

从库存方面来看,一季度焦炭总库存仍处于高位。数据显示,截至3月底,天津港、连云港、日照港和青岛港的总库存为375万吨,达到近几年最高点。进入二季度,港口焦炭库存居高不下,截止到4月下旬,四大港口焦炭库存一度达到441万吨的高位。从现阶段来说,尽管下游需求已启动,但需求不及预期,加上前期黑色产业链各个环节的高库存,使得焦炭总库存仍处于中等偏高水平。

4月下旬,焦炭提涨100元/吨陆续落地,市场心态受到一定提振,少数心态偏强焦企认为后续仍有提涨空间,但多数焦企目前心态偏稳。港口库存高位仍是潜在风险之一;钢厂整体库存稳定,补库需求意愿一般。综合来看,焦炭在供应端对价格涨势有所掣肘,短线焦炭市场或以大稳小调为主。